Toen ik weer langzaam mijn leven weg aan het swipen was op Instagram, viel mijn oog op een reclame van Yieldfund. Yieldfund presenteerde zich als een investeringsfonds waarbij rendementen van tot wel 60% per jaar werden voorgespiegeld. Hier werd mijn interesse natuurlijk door gewekt, en ik klikte door naar yieldfund.com.

Met afbeeldingen van boten in subtropische oorden word je een leven geschetst dat je zou kunnen leiden. Blijkbaar hoor je die boten te kopen als je veel geld hebt.

Voor mij heeft het echter diverse elementen van een Ponzifraude.

Ponzifraude

Charles Ponzi, een Italo-Amerikaan die leefde aan het begin van de 20ste eeuw, heeft de twijfelachtige eer de naamgever te zijn van dit begrip. Hij spiegelde fantastische rendementen voor aan potentiële investeerders, tot wel 100% in 100 dagen. Lange tijd kon hij dit ook waarmaken, maar op een gegeven moment droogde het geld van nieuwe investeerders op. Ondertussen deed hij nauwelijks moeite om ook echt te verdienen met het geld dat hem was toevertrouwd. Uiteindelijk kreeg men hier lucht van en het financiële kaartenhuis stortte in elkaar.

De naam Ponzifraude is sindsdien verbonden met een beleggingszwendel waarbij rendementen aan bestaande investeerders worden betaald uit het geld van nieuwe investeerders in plaats van uit echte winst.

Het liep overigens niet best af met Ponzi, met vele jaren in de gevangenis, al wist hij de jury als beroepsoplichter in een aantal gevallen te overtuigen van zijn onschuld.

Ook in Nederland is er een bekend voorbeeld van een dergelijke fraude met Palm Invest. Palm Invest haalde tussen 2005 en 2008 ruim €30 miljoen op bij zo’n 400 beleggers met beloften van hoge rendementen op vastgoed in Dubai. Het geld werd grotendeels niet geïnvesteerd maar gebruikt voor luxe uitgaven van de oprichters. In 2010 werden de oprichters in Nederland veroordeeld tot celstraffen wegens grootschalige beleggingsfraude. Zulke “investeringsmodellen” voldoen doorgaans aan een aantal criteria, laten we Yieldfund langs deze lat leggen.

Onrealistische rendementen

De rendementen die op Yieldfund worden voorgesteld zijn hoger dan op welk ander bekend investeringsplatform dan ook. Hoe langer men vastzet, hoe hoger het uitbetaalde rendement. Op Ynvest.finance staat een overzicht van niet-beursgenoteerde beleggingen, de investering met het hoogste percentage na Yieldfund is slechts een “magere” 19% per jaar, vergeleken met de 60% van Yieldfund. De minimale inleg is 10.000 euro bij Yieldfund.

Bron: https://www.yieldfund.com

Bij een investering zoals vastgoed, waarvoor bijvoorbeeld maandelijks huur of aflossing wordt betaald, valt een constant rendement te verwachten. Echter bij een investeringsfonds is dit lastig waar te maken, omdat markten nou eenmaal fluctueren. Nu laat Yieldfund weliswaar een grafiek zien met rendementen die fluctueren, maar ze zouden ervoor kiezen om “slechts” de genoemde percentages uit te betalen.

Verder vind ik het opvallend hoe groot het verschil is tussen de beloofde rendementen. Om dan zelf ook met cijfers te goochelen: Als je je geld 3 jaar vastzet krijg je 66% meer rendement dan bij 1 jaar. Ook het verleiden tot langer je geld vastzetten is een bekende truc bij Ponzifraudes: hoe langer je het geld van de investeerder vasthoudt, hoe langer het duurt voor je je investeerders het volledige bedrag moet binnenhalen. Daarom kan je dit maar beter aantrekkelijk maken als aspirerend Ponzifraudeur.

Charles Ponzi beloofde 50% rendement in 45 dagen, en 100% in 100 dagen, klinkt dat wellicht bekend?

“De regel van 72”

In de financiële wereld kent men de regel van 72. De regel is: Aantal jaren tot verdubbeling = 72 / Jaarlijks rendement (in procenten). Bijvoorbeeld, met een rendement van 8% duurt het ongeveer 9 jaar (72/8) om het geïnvesteerde bedrag te verdubbelen. Met de 60% van Yieldfund is dat al na een maand of 20, zeg maar 1,8 jaar…..

Stel dat je eenmalig €25.000 investeert en dan na de 3 jaar looptijd herinvesteert.

Start: €25.000

Na ± 2 jaar verdubbeling, €50.000

Na ±3 jaar → €70.000

Na ±6 jaar → €196.000

Na ±9 jaar → €548.800

Even eenvoudig gezegd zou je met een investering van 25.000 euro in 9 jaar FIRE zijn, met een som van ongeveer €550.000. “Vonden jullie dit zelf ook niet een beetje veel”?

Melding bij AFM, maar geen vergunning

Op de website wordt vermeld dat men een melding heeft gedaan bij de Autoriteit Financiële Markten(AFM). In de praktijk betekent dit slechts dat de AFM weet van het initiatief. Een registratie zegt namelijk weinig, het is slechts een mededeling. Pas met een vergunning kun je er als belegger erop vertrouwen dat de AFM daadwerkelijk reguleert. Door dit soort meldingen kan een schijn van betrouwbaarheid ontstaan. Veel mensen zouden dit kunnen lezen als “geregistreerd bij de AFM” ten onrechte als “goedgekeurd door de AFM”.

Voorts wordt hun Kvk-registratie als belangrijkste wapenfeit genoemd als antwoord in de Frequently Asked Questions(FAQ)-vraag “Is Yieldfund regulated?”

Bron: https://yieldfund.com/faq/

Het is overigens wel zo dat er ook geen AFM-vergunning vereist is, omdat het geïnvesteerde kapitaal onder de 5 miljoen is op dit moment. Maar dit zegt an sich natuurlijk niks over het risico.

Transparantie

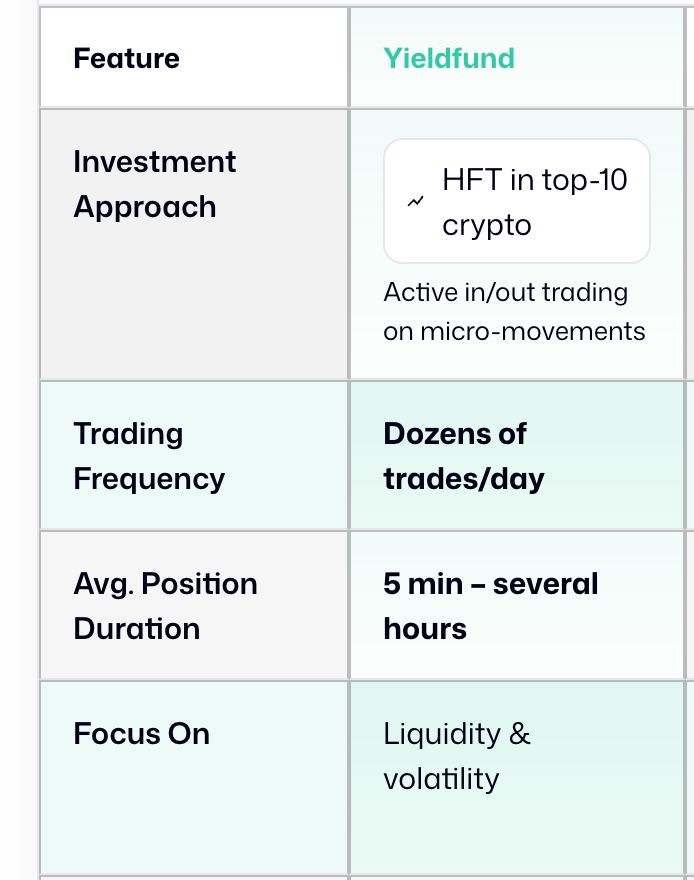

Als het gaat over de gevolgde strategie, werpt Yieldfund een prima rookgordijn op. Op de site staan buzzwords als “high frequency trading”, “AI-modellen” en “capitalizing market inefficiencies”. Laten we eens kijken naar “High-frequency trading”(HFT)

HFT is een strategie waarbij duizenden transacties per dag worden gedaan met posities die vaak maar enkele seconden openstaan.

Bron: https://yieldfund.com/strategy/ Tientallen trades per dag en trades staan 5 minuten tot meerdere uren open.

Bron: https://yieldfund.com/faq/ 20-30 trades per dag wordt hier aangegeven.

Dit doet Yieldfund volgens eigen opgave niet, zij doen maar enkele tientallen transacties per dag en laten posities soms wel uren openstaan, in plaats van seconden zoals bij echt HFT. Hier heb je geen AI voor nodig. Daar kun je ook prima Henk voor inzetten, een 52-jarige man met een voorliefde voor James Bond-films en broodjes bal.

Zelf ben ik ook een groot fan van “capitalizing market inefficiencies”. Dit zou zo uit het programma van een politieke partij kunnen komen. “Wij willen betere kinderopvang, een efficiëntere overheid en betaalbare sterke drank voor iedereen”. Oftewel hoe kan je iets positiefs zeggen zonder concreet te worden.

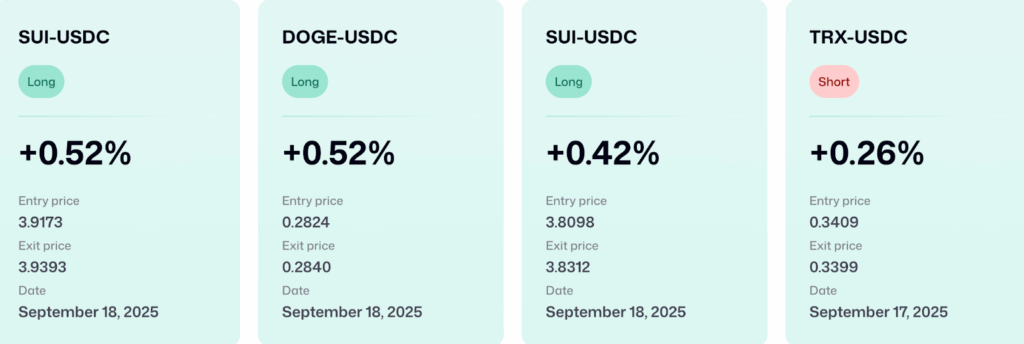

Er zijn natuurlijk market inefficiencies denkbaar, zoals arbitrage, maar deze worden dus niet genoemd. Voor mij toont dit aan dat de gebruikte buzzwords holle frases blijken te zijn. Weliswaar staan er enkele trades op, maar het achteraf publiceren hiervan zegt natuurlijk niks over of deze ook echt hebben plaatsgevonden.

“Achteraf is het mooi wonen”, zou een vriend van mij zeggen. Actieve beleggers zouden volledig inzicht krijgen in de transacties, maar voor mij is er geen manier dit te controleren.

Bron: https://yieldfund.com/performance-yieldfund/ Transacties die gedaan zouden zijn door Yieldfund.

Ervaringen

Op de website pronkt men met een indrukwekkende Google-reviewscore van 4.9 sterren uit een maximum van 5.(44 reviews op 20 september 2025)

De eerste obligaties zouden uitgegeven zijn in februari 2025, de eerste sporen van de website op archive.org dateren van september 2024. De eerste positieve reviews dateren ook ongeveer van februari dit jaar, ging het mij wat ver om alle reviews na te lopen, maar een aanzienlijk deel lijkt toch afkomstig uit het netwerk van de ondernemer, zo hebben in ieder geval 3 dezelfde werkgever gehad als de ondernemer die Yieldfund is gestart. Nou zegt dit op zich niets, ik zou hetzelfde doen als ik een product zou beginnen.

Echter is het wel zo dat dit de kans ook klein maakt dat er ook “echte” reviews tussen zitten. Het valt mij dat elke keer dezelfde elementen worden genoemd. Het soepele introductiegesprek en de wekelijkse uitbetaling worden elke keer genoemd in een review van minstens 2 paragrafen. Daarbij: aan het begin van een Ponzi-scheme is alles nog koek en ei, investeerders krijgen uitbetaald, omdat het geld nog binnenstroomt.

Scamadviser geeft de site een gemiddelde score, dit zegt echter vooral wat over de technische aspecten van de website, en niet zozeer over de investeringen.

Hun marketingcampagne lijkt ook pas in september echt gestart, toen kreeg ik de Instagram-advertentie getoond, en ook de meeste gesponsorde content zoals https://blockchainreporter.net/how-yieldfunds-market-neutral-strategy-delivers-reliable-weekly-crypto-payouts/ of https://www.crypto-insiders.nl/nieuws/nederlands-trading-bedrijf-yieldfund-levert-60-rendement-per-jaar-met-wekelijkse-uitbetaling/ dateert vanaf deze datum.

Al met al zou je kunnen concluderen dat hun online aanwezigheid vooral van eigen hand is en niet door derden is geverifieerd.

Organisatie

Tot slot kijken we nog even naar de achtergrond van de mensen achter Yieldfund en de organisatie.

Ik vind het op dit moment niet nodig deze bij naam te noemen en hun zoekresultaten op Google te vervuilen. Ook gezien het feit dat er meerdere “medewerkers” freelancers zijn die zich misschien van geen kwaad bewust zijn. Echter zet ik toch wel vraagtekens omdat er weinig mensen bij zijn met een financiële achtergrond of überhaupt werkervaring.

Eigenaar – 20 jaar ondernemer in de uitzendbranche, geen ervaring in de financiële sector.

“Operational Manager EMEA” – dochter. Ervaring als intercedent en assistent manager in uitzendbranche

“CTO” – zoon – Na HBO geen werkervaring volgens LinkedIn

“ Traffic Manager” – actief als verkoper van RFID-beschermhoesjes (die je niet nodig hebt)

Voorts worden een aantal adressen genoemd in het “investor deck”. Naast een bedrijfsverzamelgebouw in Deventer waar ook het voormalige bedrijf van de eigenaar zit, wordt een adres in Dubai genoemd. Uiteraard valt dit via geen andere bron te verifiëren, het zou goed kunnen dat dit adres wordt genoemd om het imago te creëren van een internationaal opererend bedrijf.

Samenvattend

Deze site bevat natuurlijk geen financieel advies, maar het moge duidelijk zijn dat ik mijn geld niet aan Yieldfund zou toevertrouwen. Ik werd getriggerd door het hoge rendement waar ik mijn vraagtekens bij zette, vervolgens bleken er eigenlijk wel gaten te schieten in alle elementen die gepresenteerd worden op de website van Yieldfund.

Good work.

Losing one’s life savings to a scam can have lasting and devastating effects on entire families.